在法国卖房,如何计算收益?根据Seloger.com消息,卖主需要考虑以下6个要素:

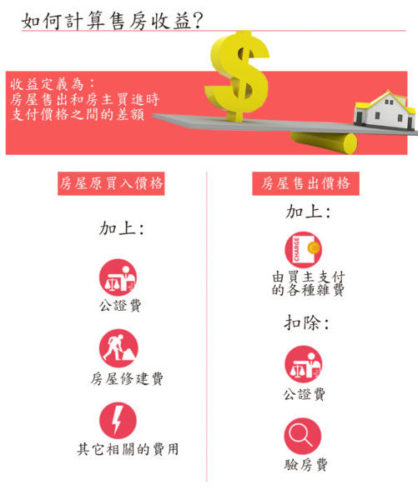

房屋原买入价格:1. 加上公证费;2. 房屋修建费;3. 其它相关的费用。

房屋售出价格:1. 加上由买主支付的各种杂费;2. 扣除公证费;3. 扣除验房费。

备注:

1. 扣除公证费时,一般可按购房价的7,5%估算;

2. 扣除房屋装修/修建费,要注意这些费用必须具有发票才生效;

3. 在申报个人所得税时,可减去房屋修建费:在计算个人收入的基础上,减去修建花费的15%。

在哪些情况下可免税?

1. 如果是售卖个人主要住宅,收益可免税,条件是房主需要证明该房屋是个人主要的长期居住地,且不受合法居留期限的约束。值得一提的是,房子的附带房产,如地下室、停车库、私人花园、仆人房、庭院或房子周围的地皮也包含在收益的免税范围内,但是如果附带房产距离房子远(超过1公里外),该房产的收益则不能免税;

2. 如果卖房收益额低于1万5千欧元,可免税;

3. 如果持有房屋时间已超过30年,可百分百免税。

如何计算卖房收益的可征税额?

关于售房收益征税,与个人所得税和“会贡献税(prélèvements sociaux)相关联,而且根据业主拥有房屋时间的长短,可享有不同比例的减税:

计算有两种情况:个人主要住宅以外的所有房屋出售,收益缴税率最高为36.2%。

1. 按个人所得税计算,售房收益税的固定税率为19%。

*拥有房屋时间少于5年,不享有减税;

*拥有房屋时间6-21年,减税率6%到90%;

*拥有房屋时间22年以上,减税率96%到100%。

2. 按社会贡献税计算,售房收益税的固定税率为17.2%。

*拥有房屋时间少于5年,不享有减税;

*拥有房屋时间6-21年,减税率1.65%到24.75%;

*拥有房屋时间22年以上,减税率26.4%到100%。

| 拥有房屋时间 | 对个人所得税减税率 | 对社会贡献税减税率 |

|---|---|---|

| 5年以内 | 0% | 0% |

| 第6年 | 6% | 1.65% |

| 第7年 | 12% | 3.3% |

| 第8年 | 18% | 4.95% |

| 第9年 | 24% | 6.6% |

| 第10年 | 30% | 8.25% |

| 第11年 | 36% | 9.9% |

| 第12年 | 42% | 11.55% |

| 第13年 | 48% | 13.2% |

| 第14年 | 54% | 14.85% |

| 第15年 | 60% | 16.5% |

| 第16年 | 66% | 18.15% |

| 第17年 | 72% | 19.8% |

| 第18年 | 78% | 21.45% |

| 第19年 | 84% | 23.1% |

| 第20年 | 90% | 24.75% |

| 第21年 | 96% | 26.4% |

| 第22年 | 100% | 28% |

| 第23年 | 100% | 37% |

| 第24年 | 100% | 46% |

| 第25年 | 100% | 55% |

| 第26年 | 100% | 64% |

| 第27年 | 100% | 73% |

| 第28年 | 100% | 82% |

| 第29年 | 100% | 91% |

| 第30年 | 100% | 100% |

新条例:出售地皮可减税70%至100%

为促进增加新建住房,法国自2018年1月1日开始对出售地皮实施高额减税制度。具体条件如下:

1. 所卖地皮必须位于居民密集的市区,如巴黎、蓝色海岸等,这些地区房价较高;

2. 要求买主需在4年内建筑房屋。

如果地皮将用于建筑社会住房,减税率可达70%至85%;若地皮位于居住区特别密集的地方,并将用于建筑社会住房,减税率为100%。

责任编辑:王亦笑